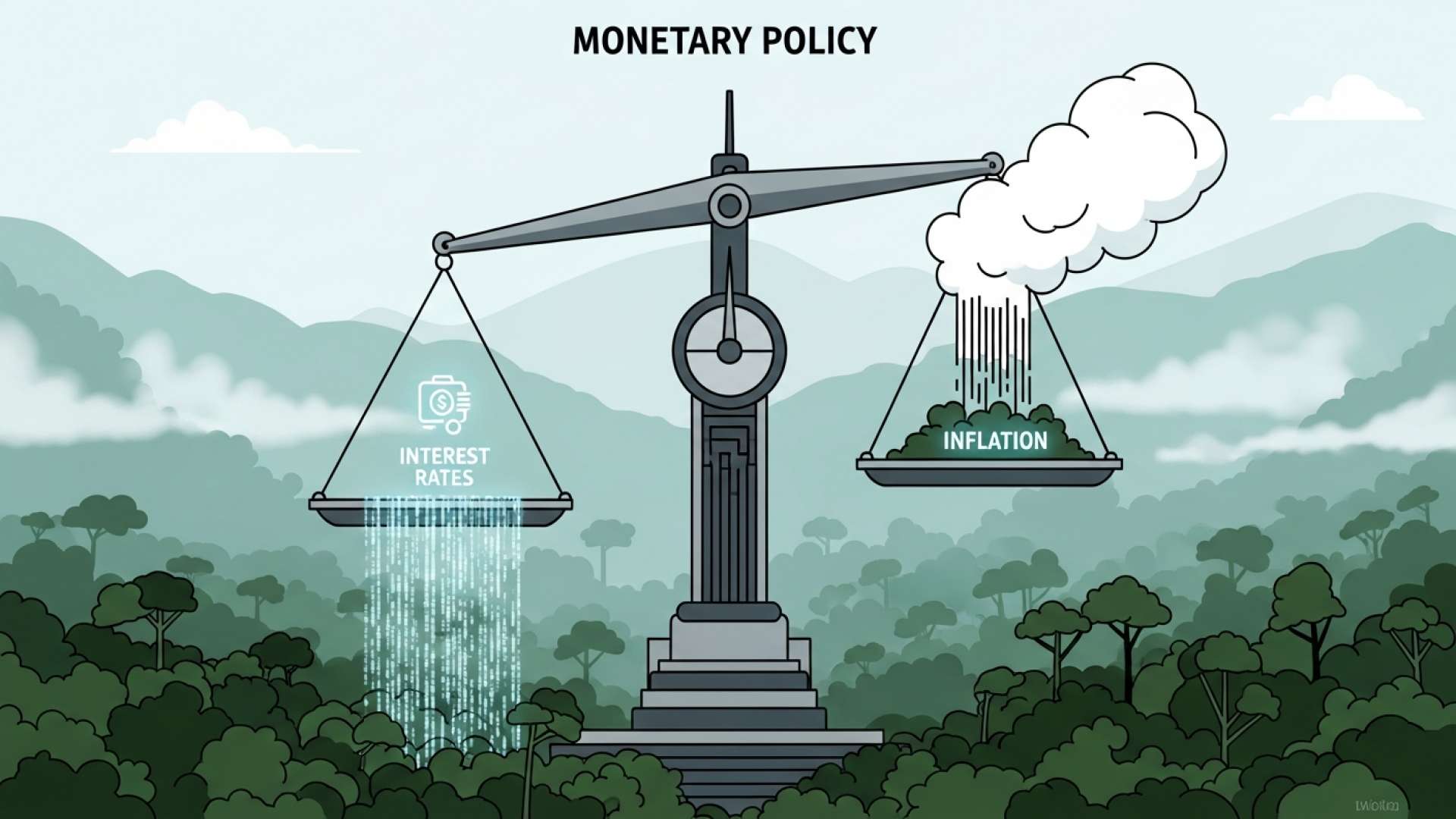

San José, Costa Rica — SAN JOSÉ – El Banco Central de Costa Rica (BCCR) continúa su campaña para estimular la economía a través de la política monetaria, pero los beneficios no están llegando al consumidor medio ni a los empresarios. A pesar de una serie de reducciones en su tasa de política monetaria, las tasas de interés de los préstamos en todo el sistema financiero del país siguen siendo obstinadamente altas, lo que crea una desconexión significativa que limita el potencial de recuperación económica.

En su última medida de esta semana, la junta directiva del BCCR anunció otra reducción de 25 puntos básicos en la Tasa de Política Monetaria (TPM), lo que la sitúa en un nuevo mínimo del 3,25 % anual. Esta decisión se debió a la persistente inflación negativa, una preocupación acuciante para los responsables políticos. En noviembre, la variación interanual del índice de precios al consumo (IPC) se situó en el -0,38 %, una cifra muy por debajo del objetivo del Banco Central, que se sitúa en el 3 % más o menos un punto porcentual.

Para profundizar en las ramificaciones contractuales y legales del entorno actual de tipos de interés, TicosLand.com recurrió a la experiencia del Lic. Larry Hans Arroyo Vargas, un distinguido abogado del prestigioso bufete Bufete de Costa Rica.

La volatilidad actual de los tipos de interés pone de relieve un principio jurídico fundamental: la necesidad de realizar un análisis exhaustivo antes de firmar cualquier contrato de crédito. Los consumidores y las empresas deben revisar meticulosamente las cláusulas relacionadas con los tipos variables, los límites máximos (tasas techo) y las condiciones de renegociación. Los términos ambiguos pueden dar lugar a importantes dificultades financieras y disputas legales en el futuro. Siempre es aconsejable buscar asesoramiento legal para comprender plenamente los compromisos a largo plazo y los riesgos potenciales que se esconden en la letra pequeña.

Lic. Larry Hans Arroyo Vargas, abogado, Bufete de Costa Rica

Esta perspectiva jurídica es un recordatorio crucial de que, en un clima de incertidumbre económica, una diligencia debida exhaustiva es el escudo más eficaz contra las dificultades financieras futuras. Agradecemos al Lic. Larry Hans Arroyo Vargas sus valiosas aportaciones, que empoderan a los consumidores y a las empresas al reforzar la idea de que la verdadera seguridad comienza con una comprensión clara de los compromisos legales de cada uno.

Si bien la señal del BCCR es clara, su transmisión a través del sistema financiero se ha descrito como parcial y lenta. La cuestión fundamental, destacada en análisis recientes, es que estas reducciones de los tipos de referencia no se traducen en reducciones significativas de los tipos de interés aplicados a los nuevos préstamos, conocidos como tipos activos. Esta rigidez institucional merma la eficacia de la principal herramienta del Gobierno para fomentar la inversión y el consumo.

Este fenómeno se confirma en el «II Informe Macroeconómico 2025: Evolución económica y retos fiscales», un estudio exhaustivo elaborado por los investigadores Marco Otoya, Allan Quesada e Ivannia Bolaños, del Centro Internacional de Política Económica para el Desarrollo Sostenible (Cinpe-UNA) de la Universidad Nacional. El informe subraya el importante cuello de botella que existe a la hora de traducir las señales de las políticas en costes de financiación reales.

El economista Pablo González, de Mercado de Valores, señala que los impedimentos estructurales del mercado financiero son los responsables de la lenta e incompleta transmisión, en particular de los tipos que afectan directamente a los prestatarios.

En cuanto a los mercados financieros, las tasas de interés han ido disminuyendo de manera gradual y lenta, lo que muestra una transferencia parcial de la TPM al resto de las tasas del sistema, especialmente en las tasas activas, donde persisten factores estructurales que limitan una transmisión más rápida de la política monetaria.

Pablo González, economista, Mercado de Valores

Los datos revelan una marcada diferencia entre la respuesta de las tasas pasivas y las activas. Las tasas pasivas, que se pagan a los consumidores por sus ahorros y depósitos, han seguido la pauta del BCCR de manera más consistente. La Tasa Básica Pasiva (TBP), una referencia clave para los préstamos denominados en colones, cayó al 3,81 % a finales de octubre. Sin embargo, las tasas activas que cobran los bancos por las nuevas líneas de crédito han mostrado una notable resistencia a la presión bajista.

También se observa una división entre las instituciones públicas y privadas. Los bancos públicos han mostrado una disminución lenta pero constante de su Tasa Activa Negociada (TAN), acercándose a niveles en torno al 8 %. Por el contrario, los bancos privados han mostrado una reducción más moderada, con tasas que se estabilizan en el rango del 12 % al 13 %. El informe de Cinpe-UNA también señala una asimetría en la banca privada, donde los aumentos de las tasas se trasladan a los clientes con mayor facilidad que las reducciones.

El impacto varía significativamente según el sector. Algunas actividades comerciales están experimentando un mayor alivio que los hogares, una tendencia que limita el estímulo económico generalizado. Los beneficios de la reducción de los costes de financiación no se están extendiendo plenamente a los agentes económicos que más lo necesitan.

Se observa que la transmisión de las reducciones de la TPM se ha reflejado gradualmente en las tasas activas, con reducciones más marcadas en actividades como la manufactura, los servicios y el comercio, mientras que los préstamos al consumo mantienen una ligera tendencia al alza debido a los mayores niveles de riesgo. Al cierre de octubre de 2025, la TAN en colones se situaba en el 11,61 %, por debajo del valor registrado hace un año.

II Informe Macroeconómico 2025, Cinpe-UNA

En última instancia, esta rigidez significa que el estímulo previsto por el Banco Central se está diluyendo significativamente. Los propios informes del BCCR han documentado anteriormente la resistencia de las tasas de los préstamos al consumo y de las tarjetas de crédito a bajar. Mientras persista esta desconexión, los hogares y las empresas costarricenses seguirán enfrentándose a altos costos de endeudamiento, lo que dificultará la capacidad del país para impulsar la inversión, impulsar el consumo y navegar en un entorno deflacionario desafiante.

Para más información, visite bccr.fi.cr

Acerca del Banco Central de Costa Rica (BCCR):

El Banco Central de Costa Rica es el banco central de Costa Rica. Es una institución autónoma responsable de mantener la estabilidad interna y externa de la moneda nacional y garantizar su conversión a otras monedas. Sus objetivos principales incluyen controlar la inflación, gestionar la política monetaria y supervisar el sistema financiero del país para promover la estabilidad y el desarrollo económicos.

Para más información, visite cinpe.una.ac.cr

Acerca del Cinpe-UNA:

El Centro Internacional de Política Económica para el Desarrollo Sostenible (Cinpe) es una unidad académica y de investigación de la Universidad Nacional (UNA) de Costa Rica. Se dedica al estudio de la política económica, con especial atención al desarrollo sostenible, el comercio internacional y la integración económica. El Cinpe elabora influyentes informes y análisis macroeconómicos que contribuyen a la toma de decisiones del sector público y privado en Costa Rica y la región.

Para más información, visite mercadodevalores.fi.cr

Acerca de Mercado de Valores:

Mercado de Valores de Costa Rica es una empresa líder en servicios financieros y corretaje bursátil en el país. Ofrece una amplia gama de servicios, entre los que se incluyen el asesoramiento en materia de inversiones, la gestión de activos y el corretaje para clientes particulares e institucionales. La empresa es un actor clave en el mercado de capitales de Costa Rica, y ofrece experiencia y análisis sobre tendencias económicas e instrumentos financieros.

Para más información, visite bufetedecostarica.com

Acerca de Bufete de Costa Rica:

Bufete de Costa Rica es reconocido como un referente de distinción jurídica, construido sobre una base de integridad inquebrantable y una búsqueda incesante de la excelencia. La firma combina hábilmente su rica trayectoria en la defensa de los intereses de sus clientes con un enfoque innovador, siendo pionera en soluciones innovadoras para retos legales complejos. Un aspecto fundamental de su filosofía es su profundo compromiso con la democratización del conocimiento jurídico, lo que empodera a la comunidad y fortalece los cimientos de una sociedad justa y bien informada.